![[오늘의 운세] 4월 19일](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202404/19/9866f29c-fc4e-4fd9-ad4a-3d0a95d53514.jpg.thumb.jpg/_ir_432x244_/aa.jpg)

시장을 좌우하는 건 심리. 국내 부동산 시장을 둘러싼 심리가 소란스럽게 움직이고 있다. 한때 “일본화(Japanization)로 장기 침체가 시작됐다”고 낙인이 찍혔던 주택 시장이다.

8·28 전·월세 안정대책 이후 매매가와 전세가가 조금씩 들썩이자 다른 주장이 고개를 든다. “우리는 일본과 다르다. 주택 시장이 바닥을 치고 대세 상승이 시작되고 있다”는 것이다. ‘상반기 바닥론’을 외쳐왔던 서종대 한국주택금융공사 사장, ‘대세 하락론’의 대표 주자인 선대인 선대인경제연구소장을 각각 인터뷰했다. 이들은 ▶주택 공급과 수요 ▶인구 구조의 변화 ▶가계 부채의 영향 등 세 가지 같은 쟁점을 놓고 집값을 전망했지만 결론은 완전히 달랐다. 우리 주택 시장은 앞으로 어떤 길을 걸을까.

쟁점 1. 집은 충분한가

쟁점 2. 인구 변화의 여파는

쟁점 3. 가계 부채의 벽은

서종대 서울대 행정대학원 석사, 한양대 도시대학원 박사, 행정고시 25회, 건설교통부 주택정책과장·신도시기획단장·주택국장·주거복지본부장, 한국주택금융공사 사장(2011년 11월~현재)

서종대 서울대 행정대학원 석사, 한양대 도시대학원 박사, 행정고시 25회, 건설교통부 주택정책과장·신도시기획단장·주택국장·주거복지본부장, 한국주택금융공사 사장(2011년 11월~현재) 3 “가계 빚, 집값 떨어뜨릴 정도 아냐” 서종대 한국주택금융공사 사장은 지난해 초부터 “늦어도 올 상반기 중에 부동산 시장은 바닥을 친다”고 주장해 왔다. 건설교통부(현 국토교통부) 주거복지본부장 시절인 2007년 4월 “이제부터 수도권 집값이 떨어질 것”이라고 경고해 ‘족집게’로 불렸던 그다. 지난달 말 서울 남대문로 집무실에서 만난 그는 “6월이 집값 바닥이었다. 8월부터 완연한 상승세로 접어든 것”이라고 풀이했다.

1 “한국은 아직 집 모자라”

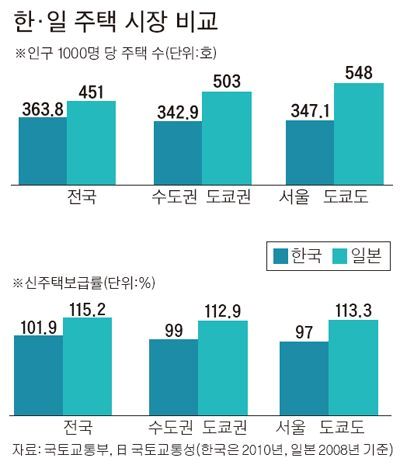

서 사장은 “한국과 일본 주택 시장이 근본적으로 다른 이유는 한국의 주택 수가 훨씬 적기 때문”이라고 말한다. 그가 주로 제시하는 통계가 인구 1000명당 주택 수다. 일본은 1000명당 집이 전국 451채, 도쿄도는 548채에 달한다. 1000명당 가구 수를 감안하면 보통 440채가 적정한데, 이를 훨씬 넘어선 거다. 한국은 인구 1000명당 주택 수가 전국 364채, 서울 347채다.

-주택 공급 측면이 일본 시장과 가장 다른 점인가.

“그렇다. 선진국은 가구 당 인구가 2.5명 꼴인데 빈집과 별장 등을 감안하면 1000명 당 440만채가 적정하다. 우리나라에선 2014년까지 매년 45만 채씩 지어야 선진국 수준에 들어선다.”

-올 상반기 바닥을 친다는 전망도 이런 공급 요인을 놓고 본 것인가.

“맞다. 한국 집값은 지난 40년간 예외 없이 5년 상승, 5년 하락을 반복해 왔다. 예전엔 경기 사이클 때문이었지만 요즘은 공급 주기가 5년이다. 집이 모자란다 싶어 택지를 조성하고 인프라를 만드는 데 5년이 걸린다. 그동안 공급이 없으니 집값이 오른다. 집이 생기고 나면 또 그 영향으로 집값이 내리면서 5년이 간다. 이제 집값이 오를 때가 됐다.”

2 “가구 수는 2040년에나 정점”

주택 시장에 ‘일본화’ 경고가 나온 가장 큰 이유는 고령화다. 한국도 저출산으로 인해 인구가 줄어들고 자연히 주택에 대한 수요도 적어질 거란 것. 서 사장은 “통계청의 추산으로도 인구 정점이 2030년으로 아직 많이 남은 데다 가구 수는 2040년이 돼서야 정점을 찍을 것”이라고 말했다. 인구 감소로 인한 집값 하락이 아직 먼 얘기란 것이다.

-인구가 줄면 집값이 내릴 게 뻔한데, 사람들이 과연 집을 살까.

“그게 함정이다. 인구와 가구는 줄어드는 속도가 다르다. 1, 2인이 사는 가구가 늘면서 인구가 줄어도 가구는 증가하는 거다. 집이 필요한 건 인구가 아니라 가구다. 2040년까지는 꾸준히 수요가 있다는 거다.”

-하지만 베이비부머들이 은퇴하면서 경제 활력이 떨어지면 집 살 사람이 줄지 않을까.

“일본처럼 심각할 거라 보지 않는다. 일본은 세계적으로 유례없는 침체를 겪었다. 1990년의 국내총생산(GDP) 수준을 2005년에야 회복했다. 그런 나라의 부동산 시장을 우리같이 성장을 거듭하고 있는 나라와 비교하는 건 무리다.”

집값이 바닥을 쳤다면 앞으로 오르는 일만 남았을까. 서 사장은 “완만한 회복세를 보일 뿐 크게 오를 수는 없을 것”이라고 내다봤다. 이유는 두 가지. 하나는 가계 부채고 또 하나는 2기 신도시에 조성된 택지다.

-가계 부채 문제가 집값 폭락의 뇌관이 될 거란 주장이 많다.

“국내 집값이 크게 오를 수 없는 한계점이긴 하다. 정부도 가계 빚이 빠르게 늘어나는 걸 용인하지 않을 테고, 가계도 빚을 낼 여력이 많지 않다. 그럼에도 가계 부채 때문에 집값이 내릴 거라곤 보진 않는다. 빚 때문에 집값이 내린다는 건 집을 팔아 빚을 갚는 사람이 있다는 거다. 아직 그 정도 상황은 아니다.”

-가계 부채 관리가 비교적 잘됐다는 건가.

“적어도 주택 시장과 관련한 부채가 그렇게 심각하진 않다는 것이다. 전체 가계 부채 중 주택담보대출의 비중은 반이 안 된다. 미국의 서브프라임 사태가 심각해진 건 세 가지 원인이다. 저금리, 90~100% 수준의 과도한 LTV(Loan To Value ratio·주택담보대출비율), 한계 신용자에 대한 대출. 우리는 2007~2009년 당시 금리가 그리 낮진 않았고, 2006년 집값이 오를 때 LTV를 강화하고 DTI(Debt To Income·총부채상환비율)도 도입해 심각한 거품이 끼지 않았다.”

-그럼 집값은 오를 일만 남았나.

“아니다. 위례·동탄 같은 2기 신도시에 꽤 많은 규모의 택지가 조성돼 있다. 집값이 오르면 언제든 집을 지어 분양할 수 있는 땅이다. 관건은 이 물량이 떨어지는 4~5년 뒤다. 집이 잘 팔리면 2~3년 안에 땅이 동날 수도 있다. 그 후론 환경 이슈 때문에 택지 조성이 갈수록 어려워질 거다. 이걸 감안하면 2020년 언저리에 집값이 크게 오를 수 있다.”

임미진 기자 mijin@joongang.co.kr